〒450-0002 愛知県名古屋市中村区名駅2-40-16 名駅野村ビル5F SPLACE内

お気軽にお問合せ・ご相談ください

※営業のお電話が多くなっておりますので、

必要な方のみ、電話番号をお伝えします。

後見制度と家族信託と遺言書、どれがいいの?

「認知症対策は、認知症になるとできない!自分に合った方法でないと意味がない!」

70歳代後半になると、ご自身でもなんとなく、周りの家族たちもそろそろ、認知症になった時のことが心配になるようです。一部の方々は…^^; その他の方々は、認知症の症状が出始めてから、「もし認知症だったらどうすればいいのだろう?」と調べたり、調べる前に認知症と診断されてしまったり。

認知症の対策、とくに法律関連の対策は、認知症と診断されてしまうと、もうできなくなってしまっていることが多いのです。(軽度なら手続きをふめばできることもあります。)

まだまだ大丈夫!では、なかなか腰を上げていただけないのは承知しておりますが、せめて、ちょっと心配…くらいでしていただきたいのです。

認知症対策にもいろいろありますが、ご自身に合ったもので対策しておかないと、結局、本人の希望のとおりにならなかったり、ご家族が困ったり。

ご自身に合っているかどうかは、ご自身の生活環境、家族状況、資産額や資産の内容(収益不動産があるかどうかなど)から検討します。

このコラムでは、法律関連の認知症対策の代表的なものをいくつかあげながら、ご自身に合ったものがどれかの見当を付けていただけるようにご説明したいと思います。

実際に対策をされたい場合は、コンサルティング(初回1時間の無料カウンセリングあり)を行っておりますので、ぜひご活用ください。

認知機能(認識・判断・言語・計算・記憶などの能力)は一般的に加齢とともに低下していくものなのですが、生活に支障をきたしてしまうようになると、「認知症」に該当することがあります。

認知症になると、日常生活や周囲への影響だけでなく、法律行為ができなくなるという影響もあります。

認知症と診断されると、判断能力がないと判断され(法律上では、「意思能力がない人の法律行為なので無効」)とされ)、相続やお金に関係することでいうと、例えば以下のことができなくなります。

・預貯金の引出しや振込み、等

・金融商品(株式・債券・投資信託など)の売買

・不動産の売買契約、大規模修繕、賃貸契約、など

・遺言書作成

これらのことができなくなってしまうと、日常生活も送れなくなりますし、財産の管理・処分も思うようにできなくなってしまい、本人の<代わりにする人>がしなくてはならなくなります。

何も備えずこのような事態になった場合は、【法定後見制度】が適用されることになり、この<代わりの人>は、家族以外の専門家などがなるケースが多く、本人や家族の意思が反映されにくくなり、費用もかかるようになります。

認知症になる前なら、【任意後見制度】や【家族信託(民事信託)】で備えることができます。

ですので、お元気なうちに、『そろそろ心配』くらいの時に、必要な手続きや万が一の備えをしておくべきなのです。

また、【遺言書】を書いておけばいいと思っていらっしゃる方もありますので、【遺言書】でできることとできないことを知っておいたほうがいいと思います。

法律のことやお金のことって「難しい」「面倒くさい」と調べるのが億劫だったり、「そうなってしまった時のことなんか考えたくない」と後回しにしてしまいがちですが、このコラムでは、少し大雑把でくだけた表現になってしまいますが、「法律の専門用語が多すぎて読んでも分からない」「多数の想定や例外が書かれ過ぎていて逆に分からない」とならないように、それぞれの基本を分かりやすく簡潔にお伝えしたいと思います。

認知機能の低下に備える5つの方法

代表的な方法としては、以下のものがあります。

- 法定後見制度

- 任意後見制度

- 家族信託(民事信託)

- 遺言書

- その他(金融機関のサービスなど)

ここでは、上記を利用する原因・理由を「認知症への対応・備え」と仮定し、①~⑧について、それぞれお伝えします。

①目的

②できる・するべきタイミング

③開始方法

④本人と関わる人の名称と役割

⑤できること

⑥できないこと

⑦利用したほうがいい場合

⑧利用しないほうがいい場合

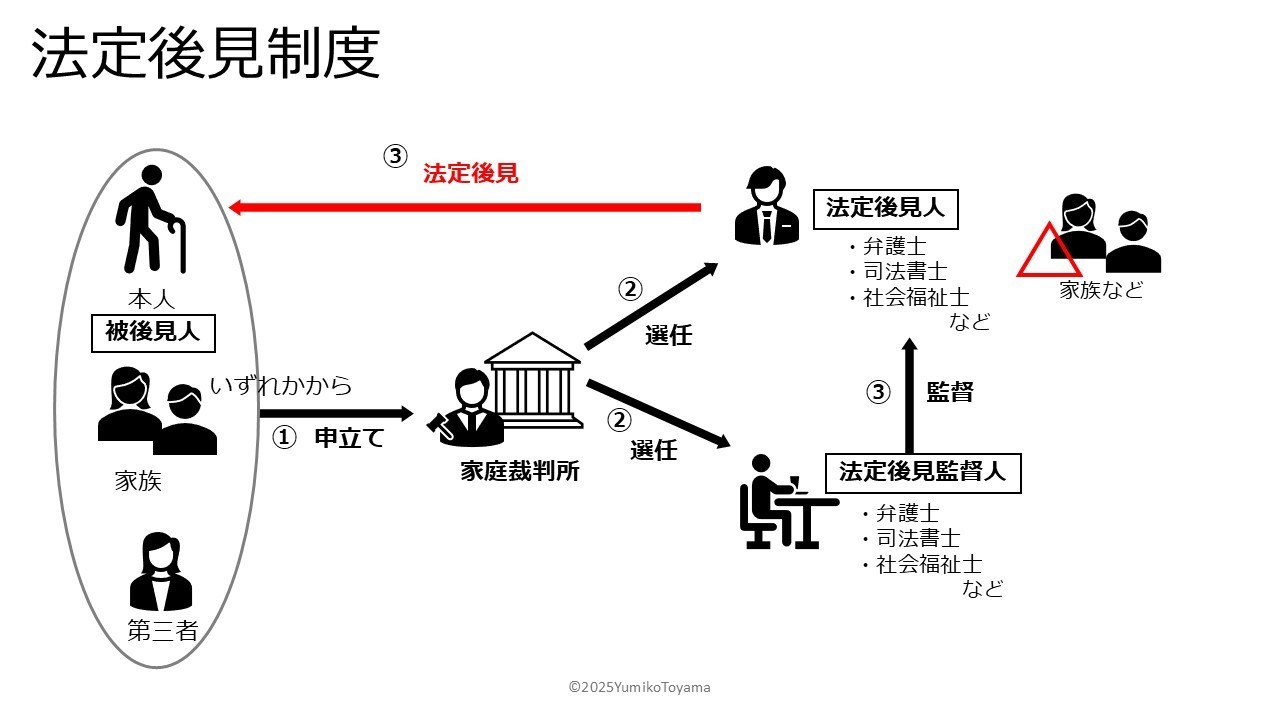

法定後見制度

法定後見制度

①目的…認知症や知的障害、精神障害などにより判断能力が不十分な人を、詐欺や不当な契約から守るため

②タイミング…本人の判断能力が既に不十分になってしまっている場合

③開始方法…親族等が家庭裁判所に申請をして、家庭裁判所が後見人(判断能力が不十分な人をサポートする人)を選任することにより開始

※判断能力の程度により、「後見」「保佐」「補助」の3つに分かれます。

後見…判断能力を常に欠いている人

保佐…判断能力が著しく不十分な人

補助…判断能力が不十分な人

ここでは、「後見」を想定してご説明します。

法定後見制度

④関係者の名称と役割

被後見人…認知症や知的障害、精神障害などにより判断能力が不十分で、後見人によるサポートが必要な人

申立人…家庭裁判所に後見の開始を申し立てる人。

配偶者・4親等内の親族(子供や親はもちろん、孫、兄弟姉妹、甥・姪、いとこなども)や、市町村長(本人や4親等内の親族が申立てできない場合。民生委員や市民、介護に携わる地域包括センターやケアマネジャー、社会福祉協議会などから市町村長へ依頼されることが多いようです。)、それから任意後見人。

家庭裁判所…後見・保佐・補助のいずれかや、後見人、後見監督人を決定

法定後見人(成年後見人)…家庭裁判所より選任され、被後見人に対して、⑤のサポートをする人

※後見制度は、「未成年後見制度」(親権者に代わって後見人が未成年者の保護をする)と「成年後見制度」があり、「成年後見制度」には、【法定後見制度】と【任意後見制度】があります。「成年後見制度」で利用されている多くは【法定後見制度】なので、「成年後見人」というと【法定後見制度】を利用している場合の後見人のことを指すことが一般的です。

誰が後見人に選任されるかは裁判所の判断に任せられており、家族や本人の希望する人が後見人になれるとは限りません。本人の状況や財産管理が複雑、財産が多額だと、弁護士や司法書士、社会福祉士などの専門家が選任されることが多く、専門家への月々の報酬が必要になります。

報酬は、管理する財産額やその管理の複雑さによって決まり、目安が出されています。

「基本報酬+付加報酬」となっており、付加報酬は、後見するにあたって特別困難な事情がある場合、不動産の任意売却や保険金の請求など通常サポート以外の特別な行為を行った場合、基本報酬の50%の範囲内で付加されることがあります。

基本報酬の目安

管理財産額 報酬額

~1,000万円 2万円/月

1,000万円超~5,000万円 3~4万円/月

5,000万円超~ 5~6万円/月

ですので、この目安の範囲内で計算すると、最も多くかかる場合は、

基本報酬6万円+付加報酬3万円(6万円×50%)=9万円/月

となります。

後見監督人…家庭裁判所により選任され、後見人が適切に任務を遂行しているか監視する人

具体的には、財産管理の報告書をチェックしたり、後見人に法的な知識が不足している場合はアドバイスをしたりします。

(平成26年をピークにその前後、後見人による不正が多く発覚しました。それが、後見監督人ができた背景です。)

なので、弁護士や司法書士などが選任されることが多いようです。

財産が多額、管理財産に貸ビル・アパート・駐車場などの収益不動産があったりと複雑な場合や、親族関係に対立があるなど複雑な事情がある場合、家庭裁判所が必要だと判断すると選任されるとのことです。

後見監督人へも月々の報酬が必要になり、目安として、

~5,000万円 1~2万円/月

5,000万円超~ 2.5~3万円/月

とされています。これは、家庭裁判所のほうから後見監督人が必要と判断した場合もです。

後見人と合せて、月12万円、年間だと144万円、介護期間の平均10年で1,440万円かかるという計算になります。

⑤できること

大きく分けると、「財産管理」と「身上監護」の2つになります。

具体的な例を○(できる)、△(場合によってできる)にして、以下にあげます。

1.財産管理…財産を維持・管理すること

○預貯金、現金の管理

預金口座からの出金、振込など、その他支払い、収入・支出の管理など

不動産の管理、処分

△介護施設に入るために自宅の売却処分をする

(家庭裁判所の許可が必要で、介護施設費用を支払える預貯金がない場合でないと許可が下りにくいとも言われます。)

△自宅をバリアフリーにするための大規模なリフォームする

○自宅などの賃貸借契約の締結や解除

△貸ビル・アパート・駐車場などの収益不動産の契約行為など

○遺産分割協議

被後見人が法定相続人になるような相続が発生したときに、代わりに遺産分割協議に参加します。

○その他自動車など動産の管理、処分

もう使用しないものなど、売却処分することができます。

2.身上監護…被後見人の意思を尊重し、心身の状態や生活状況に配慮しながら、適切な環境で適切な医療や介護を受けることができるように配慮、手配をすることです。

具体的には、以下のようなものになります。

・医療(病院での治療および入院など)関する契約の締結

・要介護認定の申請

・介護サービスや介護施設への入所・退所に関する契約の締結

・住居の確保に関する契約の締結

・老人ホームなどの施設への入所・退所に関する契約の締結

その他、財産管理、郵便物の管理、マイナンバーカードや介護・健康保険証などの証明書や重要な書類も管理します。

⑥できないこと

後見人ができることは上記にあげたような「法律行為」のみで、「事実行為」や「身分行為」というものはすることができません。

「事実行為」とは、被後見人の日常生活や健康管理のために直接労務を提供することです。

例えば、以下のような行為です。

✕日常生活に必要な買い物や家事

✕介護・看護

✕通院の付添いや手術の同意

これらのサポートが必要な場合には、後見人は、介護タクシーやホームヘルパーの手配・契約、親族に連絡を取るなどして対応します。

「身分行為」とは、法律上の身分関係に関する法律効果を発生させたり、変更、消滅させる行為で、例えば、以下のものなどがあります。

✕養子縁組をする

✕婚姻・離婚届を出す

✕子の認知をする

(身分にかかわる行為は、本人の意思が尊重されるべき行為だからです。)

その他、

✕病院入院時や施設入所時の保証人になること

✕債務の保証人になること

また、医療行為においては、前述のとおり、治療、及び入院手続の支援はできるのですが、

✕手術などの具体的な医療行為の同意

✕延命治療の拒否・中止の同意

✕臓器移植における臓器提供の同意

加えて、

△死後事務手続き

は、できないとされています。(相続人がするものとされているためです。)

「死後事務手続き」には、以下のものがあります。

・遺体の引取り、葬儀・火葬・埋葬、供養などの手続き

・親族、知人への連絡

・行政手続き(介護・健康保険証などの返還・年金の手続き・被後見人が支払うべき税金の納付)

・未払いの家賃・介護・医療費の清算

・賃貸住宅・介護施設の解約・退去手続き、原状回復、明渡し

・未払いの公共料金の支払い、ライフライン等の解約

・遺品整理(デジタル遺品なども含む)

ただ、△にしているのは、一部、裁判所の許可があればできるものもあるからで、

以下のものはできます。

△相続財産の保存に必要な行為(自宅の屋根の修理など)

△借入金の返済や入院費用、公共料金等の支払い

△火葬や埋葬に関する契約

△遺体の引取りや葬儀手配

⑦法定後見制度を利用したほうがいい場合

利用したほうがいいというより、認知症になるなど判断能力が低下してしまっていて、財産管理や身上監護をしてくれる家族などがない場合は、利用せざるを得なくなります。

●判断能力がすでに不十分(前提)

・日常生活費や医療・介護費用の支払い手続きをしてくれたり、介護施設探し、その契約をしてくれる家族・親族がいない場合

・家族が遠方にいるなど事情があって、上記のことができない場合

・管理財産が多額、多岐に渡り複雑な場合

は、【法定後見制度】を利用することになります。

⑧利用しないほうがいい場合

・日常生活費や医療・介護費用の支払い手続きをしてくれたり、介護施設探し、その契約をしてくれる家族・親族がいる場合(法定後見制度を利用すると、費用がかかり、財産管理の自由度が下がるので)

●判断能力に問題がないのであれば、後述の【任意後見制度】や【民事信託契約】をおすすめします。

・管理財産に収益不動産や投資資産があり、売買、賃貸契約・解約など柔軟な対応が必要な場合など、判断能力が低下するなど何かある前に事前に【任意後見制度】や【民事信託契約】で対策をしておくことをおすすめします。

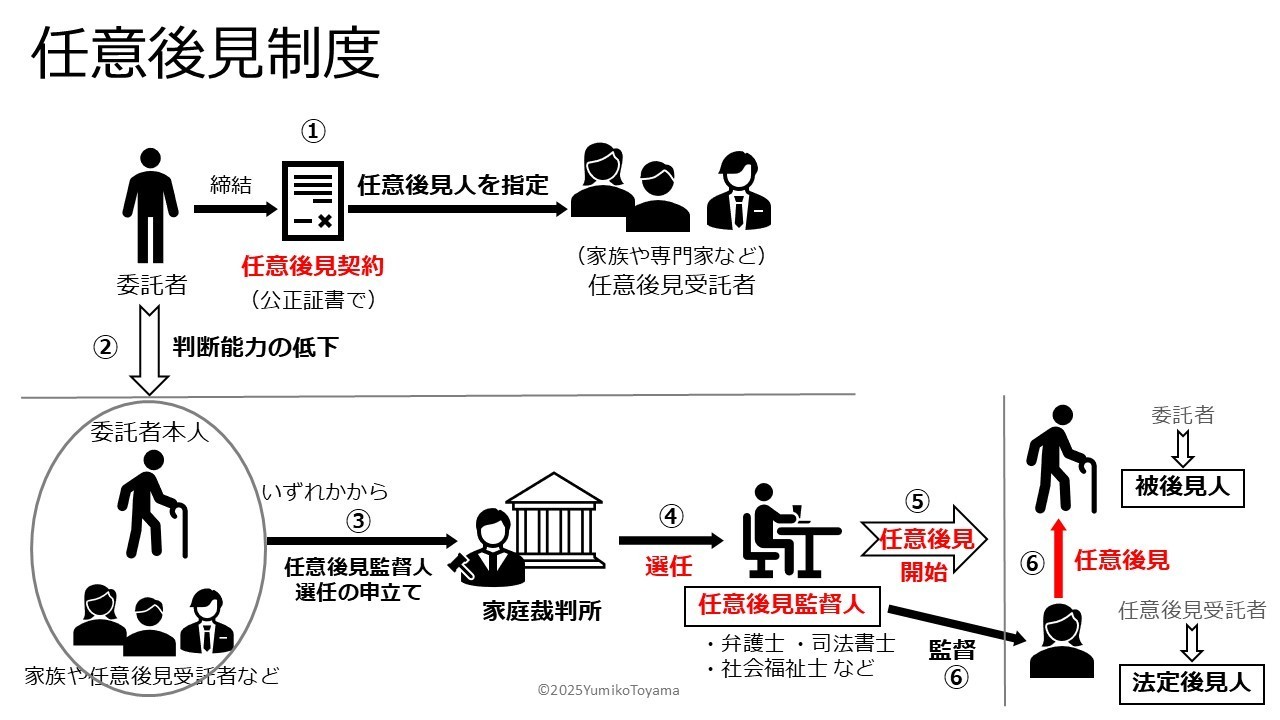

任意後見制度

任意後見制度

①目的…判断能力が低下した場合に備え、あらかじめ契約によりサポートしてくれる後見人、サポート内容を決めておき、判断能力低下時になるべく本人の意向に沿ったかたちで、本人の財産や生活を守るため

②できる・するべきタイミング…本人の判断能力が契約時に十分ある場合

③開始方法…本人の判断能力がまだ十分にある段階で、将来判断能力が低下した場合に備えて、公正証書で任意後見契約を締結し、登記する。将来本人の判断能力が低下して後見が必要になったタイミングで、本人・配偶者・4親等内の親族、任意後見受任者(後述)が家庭裁判所に任意後見監督人(後述)選任申立ての手続きをし、家庭裁判所が任意後見監督人を選任したときから後見自体が開始

任意後見制度

④関係者の名称と役割

委託者(任意後見契約締結時・任意後見開始前)→任意被後見人(任意後見開始後)…認知症や知的障害、精神障害など将来判断能力が低下した場合に備えて任意後見契約を締結し、判断能力が低下し任意後見が開始した場合にサポートを受ける人

申立人…家庭裁判所に後見の開始(任意後見監督人の選任)を申し立てる人

本人・配偶者・4親等内の親族(配子供や親はもちろん、孫、兄弟姉妹、甥・姪、いとこなども)、任意後見受任者

家庭裁判所…任意後見監督人を決定

任意後見受任者→任意後見人(任意後見開始後)…任意後見監督人や家庭裁判所の監督のもと、任意被後見人に対して、⑤のサポートをする人

法定後見人とは異なり、委託者(将来の被後見人)が自ら指定でき、資格なども必要なく、下記の欠格事由に当てはまる人の他は原則誰でもなることができるので、家族や親族、知人もなることができます。

■任意後見人の欠格事由

・未成年者

・家庭裁判所で法定代理人、保佐人、補助人を解任された者

・破産者

・被後見人に対して訴訟をした者、その配偶者、その直系血族

・行方の知れない者

参考:民法847条、任意後見契約に関する法律8条

また、身寄りのない方や家族が遠方にいる、諸事情があるなどで頼れない方は、弁護士や司法書士、社会福祉士などの専門家や知人などの第三者を指定することもできますが、専門家をしてした場合は、法定後見制度の後見人への報酬と同額程度の報酬が月々必要になります。逆に家族や知人(了承があれば)であれば、無報酬や低料金を設定することもできます。

任意後見人は、任意後見契約の内容にもとづき、財産管理と身上監護をし、それを任意後見監督人に、年に1度、決められた時期に定期報告しなければなりません。

提出書類としては、以下のものなどがあります。

・任意後見事務報告書

・財産目録

・収支予定表

・預金通帳のコピー

・有価証券取引残高報告書のコピー

後見監督人…家庭裁判所により選任され、任意後見人の事務を監督し、それを家庭裁判所に定期的に報告します。(任意後見人が不正をしていないかの監督が主な役割です。)

後見人に法的な知識が不足している場合はアドバイスをしたり、緊急の場合には任意後見人の代理権の範囲内で必要な処置をします。

また、任意後見人と本人との利益が相反する行為について本人を代表し、後見人が適切に任務を遂行しているか監視します。

後見監督人へも月々の報酬が必要になり、目安としては、法定後見監督人と同等額とされていますので、多額・複雑な財産内容であれば、年間(3万円×12ヶ月=)36万円、介護期間の平均10年で360万円ほどかかる計算になります。

後見人が専門家になれば、上記の場合だと、+(9万円×12ヶ月×10年=)1,080万円かかってしまう場合があります。

⑤できること

法定後見制度と同じく「財産管理」と「身上監護」ですが、任意後見契約であらかじめ決めておいた内容(任意後見契約の代理権目録に記載された内容)になります。

具体的な例を○(できる)、△(場合によってできる)にして、以下にあげます。

1.財産管理

○預金口座の管理、金融機関窓口での手続き

○定期的な費用、公租公課、保険料、ローンの支払い

○生活に必要な物品の購入、支払い、取引

○不動産の管理・売却

△?収益不動産の管理、賃貸借契約の締結・変更・解除

△?有価証券の管理

2.身上監護

○介護契約や福祉サービスの契約、支払い

○医療の契約、医療費・入院費の支払い

任意後見契約は被後見人(委託者)と任意後見人(受任者)の契約なので、当事者間である程度自由に決められます。

ただし、任意後見制度は「本人を守り、支援するための制度」 なので、本人のためになる行為のみになります。

⑥できないこと

✕リスクを伴う積極的な資産運用

✕子や孫への生前贈与

✕孫の入学祝いのための預金引出し

✕取消、同意

⑦利用したほうがいい場合

・判断能力の低下による資産凍結を回避したい

任意後見契約の内容によりますので、法定後見より柔軟性は高いものの、リスクを伴う積極的な運用や相続対策などはできません。

・後見人に特定の人を指定したい

家族や信頼できる専門家、身近な知人を自ら指定できますので、後見内容や報酬に対して自分の意思を反映しやすくなります。

・高齢で身寄りがなく将来が不安である

信頼できる専門家や身近な知人を指定することができますが、報酬がかかることが多いです。

⑧利用しないほうがいい場合

・取消権を発動したい場合(→法定後見)

・積極的な運用や相続対策、収益不動産の積極活用をしたい場合(→家族信託(民事信託)

・判断能力が低下する前や、病気やケガなど身体的な問題の場合でもサポートを受けたい場合(任意後見の開始が、判断能力の低下時のため)(→家族信託(民事信託)

・後見人を長期的に継続不可能な場合(任意後見が開始されると原則被後見人の生涯に渡って続くため)

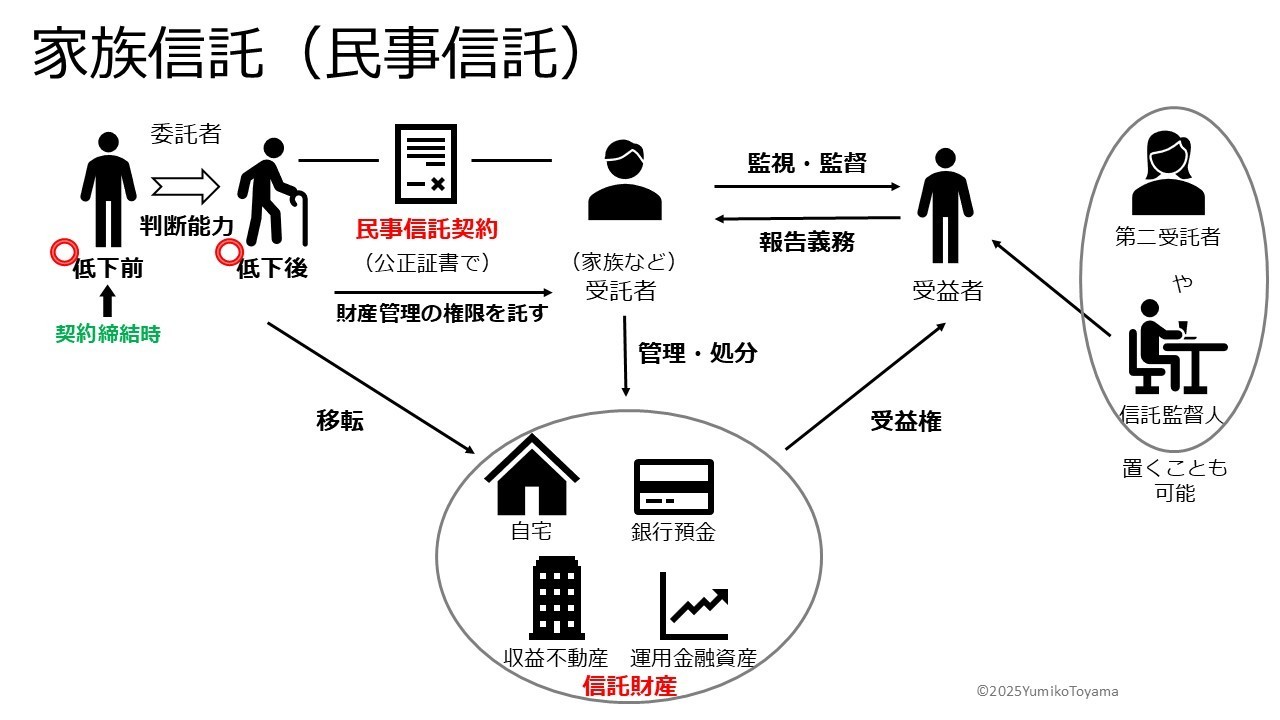

家族信託(民事信託)

家族信託(民事信託)

①目的…自分の財産の管理を第三者(家族)に託す(任せる)、認知症による資産凍結を防ぐため。また、承継することもできます。

※現時点からでも、将来からでも、託す(任せる)ことができます。

※正式名称は「民事信託」ですが、家族に託す(任せる)ことが多く、「家族信託」とも呼ばれます。

②できる・するべきタイミング……本人の判断能力が契約時に十分ある場合

③開始方法…「家族信託」をする目的、財産、期間、誰を受託者・受益者にするか、委託者が亡くなった後は財産をどうするか、などを決め、その内容を契約書にします。契約書は可能であれば(必須ではありませんが、トラブル防止のため)公証役場で公正証書にします。不動産などの財産の名義変更や信託口座の開設を必要に応じて行います。準備ができたら、信託契約の内容に決められた時期に、決められた内容にもとづいてスタートします。

※契約時やその後のフローについては、後ほど解説します。

家族信託(民事信託)

④本人と関わる人の名称と役割

委託者…自分の財産(信託財産)を受託者に託し、管理・処分を任せる人

受託者…信託財産を委託者の意向(信託契約)に沿って、管理・処分する人

年に一回、信託財産の状況に関する書類(賃借対照表・損益計算書・財産目録)を作成し委託者に報告する義務もあります。

受益者…信託財産から生じる利益(賃貸アパートの賃料や株式の配当金など)を受取る人

第二受託者…受託者死亡時や受託者が信託財産の管理が困難になった場合に備え、引き継ぐ人を決めておくこともできます。

信託監督人…受託者の業務内容が適切かチェックしたり、重要な判断のアドバイスをする。

信託契約で指定することも、利害関係者が家庭裁判所に選任を申立てることもできます。

未成年者および受託者は信託監督人になれないと明記されていますが、その他の制限はありませんので誰でもなれます。

受託者と利益相反する人がいる場合は、弁護士や司法書士などの専門家に依頼することが多いようです。

信託管理人は、かかった費用や報酬を受託者に請求することができます。

信託財産…現預金、有価証券(株式・債券・投資信託など)、自宅不動産、収益不動産など、委託者が受託者に管理・処分を任せたい財産

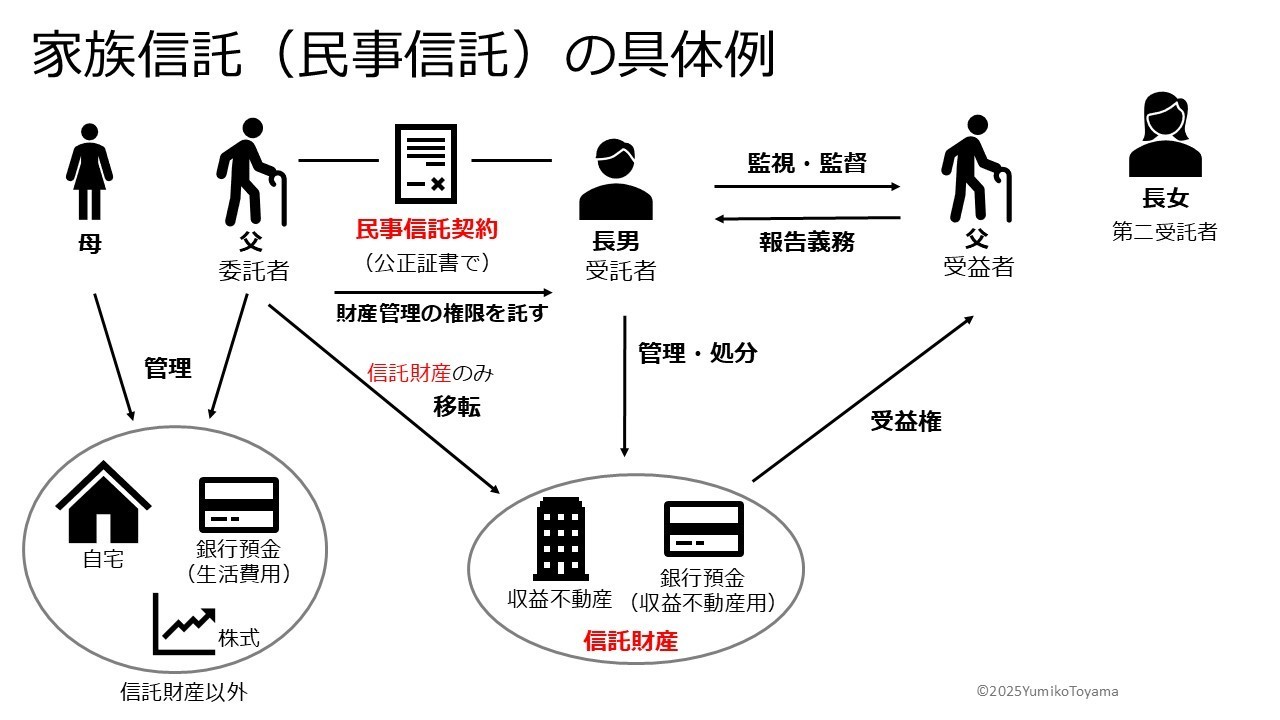

【家族信託の例】

<家族状況>

父(80歳)、母(72歳)、長女(52歳)、長男(50歳)

父が年老いてきて、財産管理が難しくなってきた。足腰が弱ってきて外出など億劫になり、認知症のような症状はないが、物忘れも以前より少し増えてきた。

<父名義の資産内容>

・不動産

自宅:戸建て 5,000万円

収益不動産:賃貸アパート(父の個人名義) 1億円

・金融資産

普通預金(A銀行・収益不動産用)5,000万円

普通預金(B銀行・生活費用)5,000万円

株式(C証券会社)2,000万円

<現在の資産管理状況と今後の希望>

母は父より若くまだ元気なので、自宅や生活費などの管理はできるが、賃貸アパートの管理を一人でするのは不安。

賃貸アパートの管理は、少し離れたところに住んでいるが長男にしてもらい、その収益で父母の生活費や後々介護が必要になったときの費用を賄ってほしい。

長女が近くに住んでいるので、母が自宅や生活費の管理できなくなったら、長女に任せたいし、長男が賃貸アパートの管理をできなくなった時は、長女に代わってほしい。

このような場合、いろいろな解決方法がありますし、家族信託(民事信託)を選択した場合もいろいろな信託方法がありますが、オーソドックスな方法としては、下図のようになります。

委託者:父

受託者:長男

受益者:父

第二受託者:長女

信託財産

・収益不動産:賃貸アパート(父の個人名義) 1億円

・普通預金(A銀行・収益不動産用)5,000万円

上記の内容で信託契約を締結し、信託財産を信託登記(不動産など受託者(長男)が管理するための登記したり、預金を信託口座(現預金などの信託財産を受託者(長男)が管理するための銀行口座)を解説します。

受託者(長男)は、信託財産を管理し、必要な処置をし、信託財産からの収益を受託者(父)に入るようにします。

家族信託(民事信託)の具体例

⑤できること

現預金の管理、株式など有価証券の積極的な運用、不動産の管理・積極的な運用

・認知症になった場合のお金の管理

・自分が施設に入った後の空き家になる実家の管理

・認知症にはなっていないが、高齢になって体力も衰えてきたので、アパートの管理を子に任せたい

⑥できないこと

・身上監護

・取消、代理

⑦利用したほうがいい場合

・収益不動産がある

・家族間のスムーズな意思疎通や理解があったうえで、相続対策をしたい

⑧利用しないほうがいい場合

・相続でもめる可能性がある(信託契約で将来の相続財産管理や承継の取決めをできるため)

・おひとりさまや、家族が遠方にいるなどの事情で頼れない方(身上監護で介護施設などの入居手続きが必要なため)

遺言書

遺言書

①目的…本人の亡くなった後、所有している財産を誰にどう相続してほしいかなどに本人の意思を反映させるため

②できる・するべきタイミング…本人の判断能力が遺言書作成時に十分ある場合

③開始方法

●自筆証書遺言…全文(財産を誰にどう相続してほしいかなど、日付)を自筆で書き、署名・押印する。(財産の一覧は、PCなどで作成して印刷してもOK)

自身で保管(※)して、亡くなると、家庭裁判所で検認をして、その遺言書が有効であれば、その遺言書の内容の通り、相続が行われる。

※自筆証書遺言保険制度が2020年~始まり、法務局で3,900円の手数料(+諸費用)で保管できます。紛失や書き換えされるおそれがなくなり、検認が不要となります。

●公正証書遺言…公証役場で証人2人以上立会いのもと、遺言の内容を公証人に述べ、公証人の筆記により作成され、その遺言書の原本は公証役場で保管される。検認不要。

④関係者の名称と役割

●自筆証書遺言

遺言者…遺言する人

相続人…遺言書で指定して、相続財産を相続させる人

法務局…自筆証書遺言保管制度を利用する場合

●公正証書遺言

遺言者…遺言する人

相続人…遺言書で指定して、相続財産を相続させる人

公証役場…遺言書を作成し、保管

公証人…遺言者の後述を筆記し、遺言書を作成

証人2人以上…遺言書作成に立会い、遺言者が本人であり、正常な精神状態で遺言していること、遺言した内容が公証人によって正確に記載されていることを確認し、署名・捺印

費用としては、財産額3000万円程度で2.3万円、1億円程度で4.3万円、その他諸費用や、原案を専門家に頼む場合は、その費用(司法書士で5.5万円~)がかかります。

⑤できること

・相続人が相続する割合、誰に何を相続させるか

・子の認知など、身分に関すること

・相続人の廃除、廃除の取消し

など

⑥できないこと

・生前の財産管理や身上保護

・死後事務の委任

など

⑦利用したほうがいい場合

・子供がいない

・特定の相続人に特定の財産を受け継いでほしい

・特定の相続人に財産を多く与えたい(介護してくれた、事業承継など)

・相続人以外に財産を渡したい(介護してくれた、寄付したいなど)

・分割しにくい相続財産がある(不動産など)

⑧利用しないほうがいい場合

利用しないほうがいい場合というのは特に具体的にはありません。

相続が起こった時に争いにならないように、自分の財産について相続してほしいかたちがあるのであれば、財産の多寡に関係なく(少ないほど揉める、現金より不動産が財産の多くを占めている場合は難しいなどがあります。)遺言書を書いておいたほうがいいと言えると思います。

ただし、タイミングや費用、認知症の有無、遺言書の有効性に留意してほしいと思います。

生きていれば、常にお身体の状況、家族・人間関係に変化があるものです。

認知機能がしっかりあれば、書き直すことができますので、適宜メンテナンスも必要です。

※遺言書があれば、基本的にその内容通りに遺産分割が行われますが、特定の法定相続人に相続財産がない、もしくは少ない場合は、遺留分(法定相続人であれば、最低限もらえる相続分)を主張されると、その分を支払わなくてはいけません。

最後に、遺言書のパートで私が一番お伝えしていのは、「遺言書をかいておけば大丈夫」ではない!ということです。上記でお伝えしたとおり、遺言書では、生前に認知症になった場合の財産の管理や身の回りのサポート、死後事務の依頼ができません。「認知症になる前にしておくべき相続対策」なのです。そこを理解したうえで、遺言書は書いておくべきものということともに、ご自身に必要な対策を選択していただきたいと思います。

その他(金融機関のサービスなど)

その他(金融機関のサービスなど)

銀行などの金融機関によっては、家族などを指定して、その人に預金の出し入れなどだけ(資産運用などは不可)できるようにできるサービスがあります。

不動産などをお持ちでなくて、生活費や介護費用の出し入れだけでなんとかなる場合は、後見制度や民事(家族)信託より手続きが簡単な、こういったサービスを利用するのもいいと思います。

ただし、こちらも指定手続き時に判断能力(認知機能)があることが前提です。

その他、銀行や信託銀行では、「遺言信託」や「遺言代用信託」などのサービスもありますが、生前の資産管理はできないなど、様々です。

また、費用もきちんと把握しておくべきです。(分かり難い場合が多いので、理解できるまで説明してもらってください。)

自分が困っていること、今後困るだろうことが、そのサービスで解決できるのか、しっかり確認したうえで選択してください。

『何に困っているか(今後何に困るか)によって、どの制度を使ったらいいか』

『本人の健康状態、家族の状況(居住地や仕事・生活など)によって、どの制度を使えるか』

『費用はその制度を使うメリットに対して適切か』

などをよく検討して、『ご自身、ご家族に合った』、『いざという時に守ってくれる、役に立つ』制度を選ぶべきです。

ご自身に何がいいのか分からない場合は

Beautiful Life Laboratory 代表

遠山有美子

このコラムでは、分かりやすく簡潔にお伝えしました。

ご自身のご事情に合わせて詳しくお聞きになりたい場合は、1時間の無料カウンセリングがございます。

お一人おひとりのご状況、お気持ち、家族関係、財産状況などを丁寧にヒアリングし、どれを選択し、どのようにしたらいいか、10年以上のコンサルティング実績のある私がご一緒に考え、解決に導きます。

必要な手続き、専門外の分野は、複数の提携先の専門家・専門業者にお繋ぎいたします。

どのようなお悩み、お困りごとがどのように解決できるかは、こちらの『サービスのご案内』をご確認ください。